“特朗普有意制造衰退”、“特朗普不顾股市”、“美国经济可能经历排毒期(detoxperiod)”......迥异于特朗普1.0的新闻头条近期不断冲击着本就脆弱的美股市场。叠加特朗普2.0难以自洽的多重政策目标,令投资者莫衷一是。

我们提出一个尝试理解特朗普最终目标和政策路径的框架---“大重置”。我们认为特朗普面临二战以来亟需解决的两大根本问题:悬殊的贫富差距;史高的政府债务压力。在该框架中,我们预计特朗普试图通过重置资本结构,即调整产业资本和金融资本的关系,期望实现脱虚向实、再工业化,并最终缩小贫富分化。同时,在没有生产力重大提升的情况下,我们认为特朗普可能试图通过通胀贬值、必要时候金融抑制来重置债务负担,最终化解债务风险。

无论脱虚向实,还是化解债务,在没有生产率大幅改善的情况下,我们判断其政策路径的交集大概率指向全球资金再平衡、通胀压力、美元贬值、金融抑制。脱虚向实,意味着全球化以来美元回流体系面临挑战,金融资本将在美国vs非美之间再平衡,这将对以通胀、汇率、利率为核心的价格体系产生深远影响。首先,适度的高通胀如果伴随实体经济和产业资本再崛起,那么通胀可能不再是主要矛盾。其次,美元贬值可能不仅体现在对主要贸易伙伴上,更体现在对一揽子有助于化债和再工业化的实物资产上。最后,在美债利率内生性高企vs外生性抑制、美债海外减持vs国内增持的动态平衡下,我们预计十年期美债利率或仍维持+4.0%的中枢水平,除非实施QE或金融抑制来大幅压低利率曲线。

在今年债务上限解决后,在没有债务重组的情况下,美债供给冲击大概率将导致流动性“抽血”、利率抬升、金融市场波动率放大,恐引发高杠杆和信用投资者平仓风险。当处于史高规模的对冲基金基差套利交易,遇上美国信用债目前估值史高且这两年集中到期高峰,再叠加美联储隔夜逆回购-流动性的蓄水池-已降至史低,恐加剧流动性冲击甚至非银部门系统性被迫降低仓位的风险。我们预计这将倒逼重启QE,进一步压低美元。

股市上,我们判断自2012年以来的“美股例外论”可能终结。欧洲、新兴市场、尤其中国股市有望开启趋势重估。脱虚向实下,美股估值趋势下行,风格转换。看好主要代表产业资本的工业、材料、能源、消费等趋势跑赢主要代表金融资本的大盘成长。

正文

特朗普高位接盘“拜登大循环”

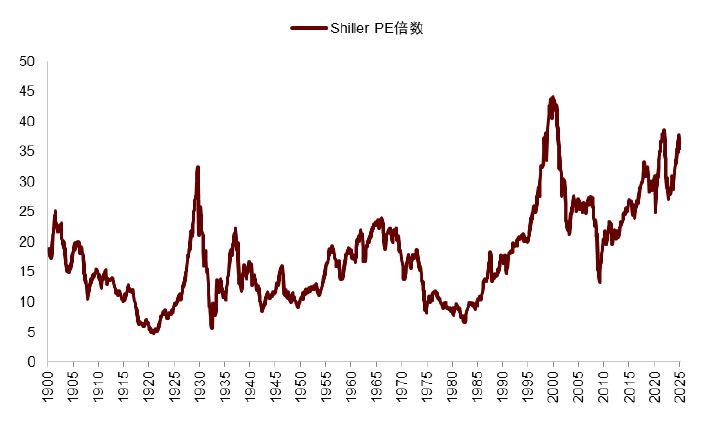

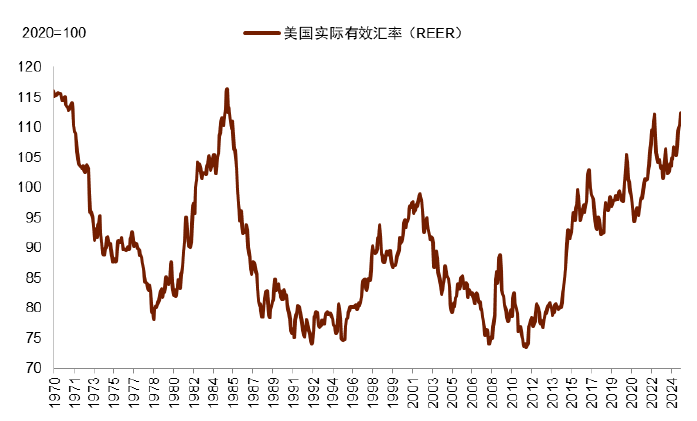

拜登政府开启了美国“3、4、5”的“新宏观范式”(详见《宏观范式大变局下的资产定价》),即我们在2022年预计美国将较长期处于+3%的通胀中枢、+4%的利率中枢、+5%的名义GDP增速中枢。更具体的,通过紧货币&宽财政组合拳,带来了美国疫后的高增长、高利率、和股市繁荣,吸引海外资金持续流入美国,支撑美元趋势升值。从途径和效果上来看,拜登政府实际上复现了“里根大循环”,并将美股和美元的估值拉升到了历史高位。

图表1:美股ShillerPE估值处于历史高位

资料来源:http://www.econ.yale.edu/~shiller/data.htm,中金公司研究部

图表2:美元实际有效汇率也处于历史高位

资料来源:FRED,中金公司研究部

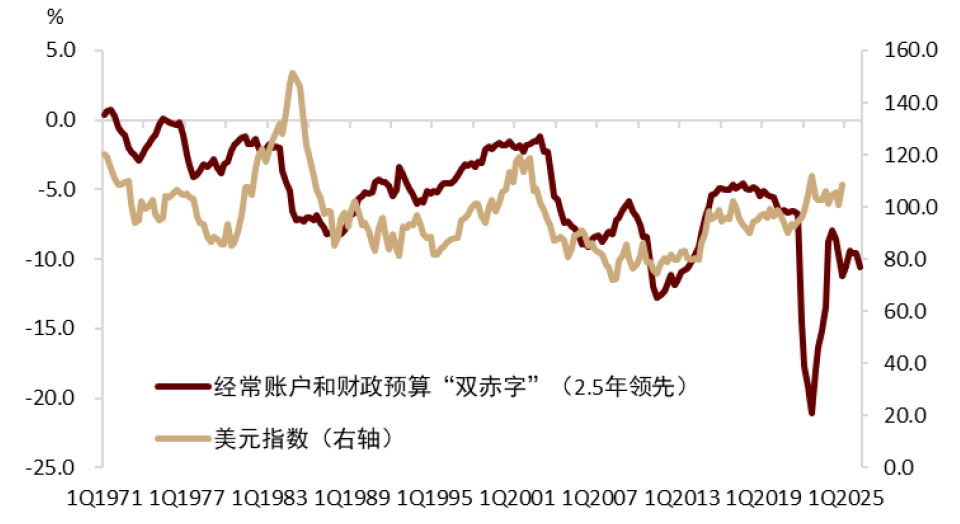

“里根大循环”本质是顺周期的,往往导致系统的失衡与汇率的调整。具体来讲,宽财政推动经济高增长和美元升值,往往带来贸易赤字的恶化,叠加财政赤字短期难以收敛,双赤字问题终将引发投资者关注甚至担忧。当美国双赤字超过某一阈值一定时间后,在某些催化剂下,往往触发美元开启长周期贬值(图表3,详见《美元下一个长周期:轮回和变局》)。

从经济和资产层面上讲,我们认为特朗普高位承接了“拜登大循环”。展望未来,特朗普在形式上复刻里根的经济政策,很可能使得双赤字难以有效收敛甚至恶化(详见《特朗普+贝森特,财政难紧缩》),反而加剧系统失衡并最终导致资产价格大调整。

有意思的是,资产价格大调整可能是特朗普为实现其“大重置”目标的必经之路。特朗普为何要实现“大重置”?如何实现“大重置”?“大重置”的资产含义是什么?

图表3:财政和贸易双赤字走阔往往压低美元指数

资料来源:FRED,中金公司研究部

“大重置”:为何重置,重置什么,如何重置?

特朗普的多重目标难以自洽,因此市场往往迷失在其具有随机性和矛盾性的政策信号中,难以把握主线。我们不妨换一个角度去思考:特朗普的最终目标可能是什么?为实现最终目标,政策路径会是什么?

三年前在开始思考“新宏观范式”时,两个问题最先引起我们关注:美国二战以来最为悬殊的贫富差距;美国财政理念的再转向及债务可持续性。这两个问题也是我们思考拜登及特朗普2.0政府政策的根本出发点。

贫富分化与重置资本结构

自里根政府开启全球化、金融化、去工业化以来,美国脱实向虚,金融资本逐渐壮大,而主要代表传统制造业和中小企业的产业资本渐渐式微。在此期间,劳动收入份额趋势降低、资本收入份额上升,收入和财富不平等指数趋势恶化至金融危机期间的历史高位水平。

拉长周期来看,自十九世纪末以来,美国基于收入和财富的不平等指数经历了“恶化-改善-恶化”三轮大周期的更迭,每轮四十年左右。背后对应了不同的财政理念:二战前严格平衡财政,二战到七十年代的功能性大财政,八十年代到疫情前的准平衡财政。

图表4:拉长历史看,美国收入不平等周期与财政理念周期同步

联络我们